Отказ в разрешении на строительство отдельного дома? Проконсультируйтесь с экспертами ДОМ.РФ о том, что вы можете сделать.

Льготные программы и субсидирование ипотеки на строительство дома

Когда семья решает построить дом, ей приходится рассчитывать на большие финансовые затраты на проектирование, материалы, специалистов и т.д. Чтобы облегчить нагрузку на семейный бюджет, россияне могут воспользоваться различными государственными ипотечными программами, а также субсидиями на строительство. Читайте, на что вы можете рассчитывать, в этом обзоре "Бробанка".

10.11.22 1360 0 Поделиться

Автор Brobank.ru Елена Кокош

Если вам нравится – подписывайтесь на Telegram-канал Brobank.ru и не пропускайте новости

Об авторе

Окончила экономический факультет Поволжского государственного университета сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки и банковскую деятельность, анализирует финансовые показатели. Г-н Коваленко также выступает в качестве независимого эксперта и комментатора для СМИ. Открытый профиль

Какие льготные ипотечные схемы доступны для строительства жилья?

За последние несколько лет многие россияне стали переезжать из городов в близлежащие поселки и микрорайоны. Люди предпочитают жить за городом по разным причинам: одни хотят жить ближе к работе, другие хотят сменить городской ритм на более спокойный образ жизни, третьи просто хотят жить ближе к природе по медицинским или духовным причинам.

Кроме того, недвижимость в пригороде зачастую более экономична, чем в городе: примерно за те же деньги вы можете приобрести гораздо более комфортабельный и просторный дом, чем в городе. Чтобы дом соответствовал вашим требованиям и пожеланиям всех членов семьи, вы можете построить его самостоятельно или с помощью подрядчика, чтобы быть уверенным в качестве строительства и контролировать все этапы строительства.

Но есть загвоздка: строительные материалы и специалисты стоят дорого, и вам придется вложить много денег. А если их нет, то приходится брать ипотеку с соответственно высокой процентной ставкой, из-за чего возникает большая переплата.

Чтобы сэкономить, можно попробовать взять льготную ипотеку по государственной программе. Государственная поддержка будет выражаться в частичном субсидировании процентной ставки. Однако по таким программам всегда есть условия и ограничения, о которых следует узнать заранее.

Ипотека на дома для самостоятельного строительства

Ипотечный кредит с государственной поддержкой на строительство дома – это ипотечный кредит, который можно взять на строительство дома без привлечения подрядчика. Заемщик может построить дом сам, если у него есть необходимые знания и навыки, или нанять профессиональных строителей.

Важным моментом является то, что для подтверждения оплаты услуг или строительных материалов не требуется никаких документов. Это означает, что нет необходимости отчитываться перед банком о том, на что были потрачены деньги с помощью чеков.

Частные дома без ипотеки

Одной из движущих сил жилищного строительства в России является частное строительство. Ввод частных домов в последние годы растет: если в 2018 году такие дома составляли 42% от всего введенного жилья, то в 2019 году их доля составит уже 46%, или 250 000-270 000 домов со средней площадью 140 кв. м. Однако часть объема, как правило, приходится на частные дома. Часть этого объема, однако, составляют дома, построенные ранее и зарегистрированные по амнистии для дачников. Отдельно стоящие дома также пользуются спросом у потенциальных покупателей. По данным исследования ВЦИОМ, 66% россиян предпочли бы жить в отдельно стоящем доме, а не в многоквартирном. По оценкам социологов, спрос на такое жилье оценивается в 3 миллиона домов через пять лет, или 450 миллионов квадратных метров. В то же время в России по-прежнему не хватает доступных жилищных кредитов на покупку и строительство односемейных домов. По данным Министерства строительства и ЖКХ РФ, общий портфель жилищных кредитов банков составляет менее 5%. В ВТБ (второй по объему ипотечных кредитов банк в России) доля загородной недвижимости в общем объеме кредитов ничтожно мала – около 1%.

Банки выдают ипотечные кредиты на загородные участки и дома гораздо реже, чем на городские форматы. "Банки не хотят получать в собственность неликвидный балласт, который сложно продать и компенсировать убытки в случае дефолта по кредиту", – объясняет Александр Москатов, управляющий директор компании "Альянс". – объясняет Александр Москатов, управляющий директор сети офисов недвижимости "Миэль". По данным аналитиков, банки в среднем предлагают ипотеку на жилые комплексы на 1-3% выше (9-12%), чем на кондоминиумы, и зачастую то, что банки называют жилой ипотекой, является обычным потребительским кредитом. В настоящее время на пригородном рынке наблюдается дефицит качественного и доступного предложения жилья, которое потенциально интересно банкам в качестве залога для ипотеки, говорит Денис Волкович, генеральный директор компании-застройщика VSN Invest. По его словам, при огромном отставании загородного рынка в Подмосковье с ипотекой реально приобрести не более 5% от общей суммы, что делает этот формат неконкурентоспособным по сравнению с квартирами, сказал Волкович. Есть сложности и для заемщика, поскольку минимальный первоначальный взнос для сельской недвижимости выше, чем для городской, а средняя процентная ставка по сельской ипотеке примерно на 1% выше, добавляет Москатов.

Требования банков при покупке и строительстве жилья

Банки принимают решение о кредитовании сельских домов на основе индивидуальных характеристик объекта недвижимости, в зависимости от его физического состояния и капитализации. Требования строгие, и предпочтительными условиями для одобрения ипотеки является нахождение участка в населенном пункте с разрешенным использованием под индивидуальное жилищное строительство. Все документы, касающиеся дома, должны быть в порядке, недвижимость должна быть зарегистрирована и иметь статус жилого помещения, все перепланировки и строительство также должны быть зарегистрированы. К дому должно быть подведено электричество, желательно централизованное. Дом не должен превышать трех этажей, быть в запущенном или ветхом состоянии. В пресс-службе ВТБ пояснили, что при принятии решения о выдаче кредита важен ряд факторов – материал стен, наличие коммуникаций и их подведение к объекту недвижимости для круглогодичного постоянного проживания, а также удаленность от города. При кредитовании такой недвижимости необходимо учитывать особенности рынка в месте расположения объекта, так как здесь действуют различные строительные нормы и высок процент самостроя, пояснили в пресс-службе кредитного учреждения. Для получения жилищного кредита на строительство индивидуального дома, помимо вышеперечисленных требований, необходимо будет представить договор со строительной компанией или предварительный договор купли-продажи объекта, заключенный с застройщиком, проект дома, смету расходов и т.д. Переход к проектному финансированию повлиял на реализацию на первичном рынке таких популярных форматов загородного жилья, как таунхаусы и малоэтажные многоквартирные комплексы. Для получения кредита на такие проекты в настоящее время действуют стандартные банковские требования, как и при покупке квартир в новостройках.

- документ, подтверждающий право собственности на земельный участок, на котором будет осуществляться строительство;

- контракт или проект контракта на строительство дома и работы по подключению на земельном участке

- смета на строительство с указанием стоимости материалов и работ, а также смета на работы с указанием стоимости подведения коммуникаций к участку, на котором ведется строительство, и материалов для работ;

- разрешение на строительство.

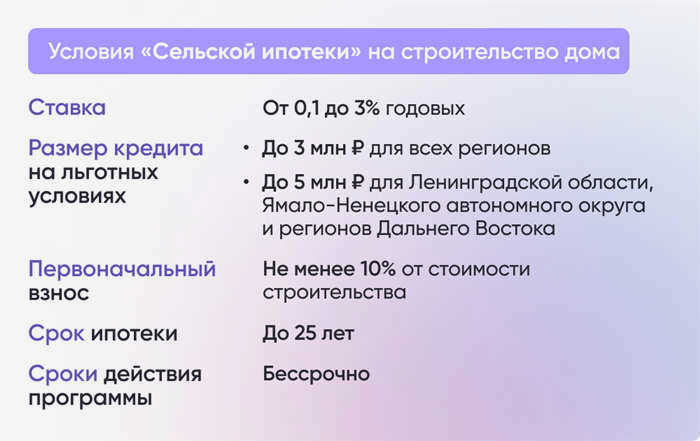

Сельская ипотека

С осени 2022 года программа ипотечного кредитования в сельской местности распространяется только на покупку или строительство односемейного дома. Любой гражданин Российской Федерации, проживающий в сельской местности или желающий туда переехать, может получить ипотечный кредит с годовой процентной ставкой от 0,1 до 3% ? На построенный дом необходимо получить постоянную регистрацию по месту жительства, которая должна действовать не менее пяти лет.

Дом в сельской местности ? В городах с населением до 30 000 человек дом по данной схеме может быть построен только с помощью подрядчика и должен быть завершен и зарегистрирован в течение 24 месяцев, чтобы не потерять льготу.

Дом должен отвечать минимальным требованиям: он должен быть пригоден для постоянного проживания, должен быть оснащен инженерными коммуникациями (электричеством, водой и отоплением), а его площадь должна быть как минимум равна норме. Норма устанавливается в каждом муниципалитете или регионе. на одного члена семьи.

Данная схема не применяется в Москве, Московской области и Санкт-Петербурге.

Можно ли купить земельный участок по льготной ипотеке?

Все программы позволяют взять ипотечный кредит на покупку земельного участка, если вы еще не являетесь его владельцем, поэтому его стоимость также следует учитывать при расчете суммы кредита.

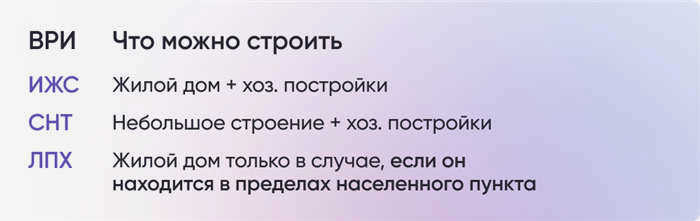

Участок нужно выбирать тщательно, так как не все виды земли могут быть приняты банком. Важно, чтобы его категория и вид разрешенного использования (ВРИ) позволяли построить дом. Например, существуют строгие ограничения на строительство на сельскохозяйственных землях.

Как выбрать подрядчика для строительства дома?

Если вы строите дом с помощью ипотечного кредита, вам следует знать, что банки часто требуют, чтобы подрядчик был одобрен ими. Вам следует отдельно обсудить этот вопрос с вашим банком при подаче заявки на получение ипотечного кредита.

После того как вы спланировали проект дома и получили все необходимые документы, можно подумать о получении кредита на строительство. Многие банки предлагают специальные кредитные программы для строительства домов. При выборе банка рекомендуем рассмотреть ряд льготных ипотечных программ, позволяющих получить кредит на выгодных условиях:

- "Семейная ипотека". С помощью данной программы можно получить льготный кредит на индивидуальное жилищное строительство в размере до 6%.

- "Сельская ипотека". позволяет получить кредит на строительство частного дома на собственном земельном участке по процентной ставке менее 3%. менее 3%.

- "Дальневосточный ипотечный кредит поможет молодым семьям, участникам программ "Дальневосточный гектар" и трудовой мобильности, работникам медицинских и образовательных организаций Дальневосточного федерального округа построить дом по льготной ипотечной процентной ставке менее 2%;

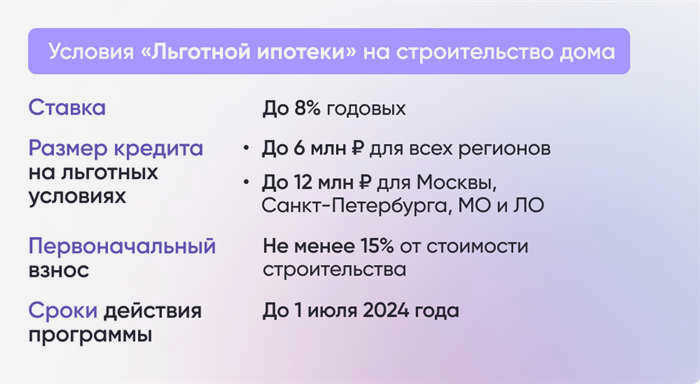

- «льготная ипотека под 8%» позволяет любому гражданину получить льготный кредит на строительство дома, в том числе построить его самостоятельно, без привлечения подрядчика.

Мы подберем льготную программу индивидуально для вас!

Какие документы потребует банк для получения ипотечного кредита на строительство дома?

Банк сам определяет перечень документов, необходимых заемщику. Если вы уже готовы подать заявку, то вам, помимо прочего, понадобятся

- анкета-заявление (на бланке банка);

- паспорт;

- Справка о доходах и удержанном налоге (ранее 2-НДФЛ – можно попросить у работодателя);

- Выписка из Единого государственного реестра юридических лиц;

- Ответ из местной администрации о разрешении на строительство.

Точный перечень документов уточняйте в своем банке.